한국 자본시장의 현황

우리나라의 GDP는 1조 8,102억 달러로 세계 10위이며, 실물경제는 선진국 수준으로 매우 높습니다. 그러나 자본시장에서 한국은 여전히 신흥국으로 평가받고 있다. 20개 이상의 국가가 선진국으로 분류됩니다. 최근 정부가 돌연 국내 증시 부양책을 내놓고 추진하고 있다. 자본 시장을 그렇게 강력하게 부양하려는 이유는 무엇입니까?

이것은 간단한 예시이고 무조건 되는 것은 아니지만, S&P 500 지수를 보면 오랫동안 상승 추세를 보이고 있습니다. 하지만 KOSPI 지수를 보면 지수 범위도 좁아서 1000~2000대에 머무를 것 같습니다. 돌파와 상승이 성공하지 못하는 이유는 한국 자본시장이 상대적으로 열악하다는 평가를 받고 있기 때문이다.

MSCI 지수란?

MSCI 지수는 1969년 미국에서 글로벌 주식 시장의 벤치마크로 처음 개발되었습니다. MSCI 지수가 지원하는 펀드는 약 13조 5천억 달러 또는 글로벌 펀드 총 순자산의 약 30%를 나타냅니다. 그리고 전 세계 모든 펀드의 1,300개 이상의 ETF가 이 MSCI를 따릅니다. 지수 자체가 무언가를 의미할 수 있지만 생각보다 많은 것을 의미합니다.

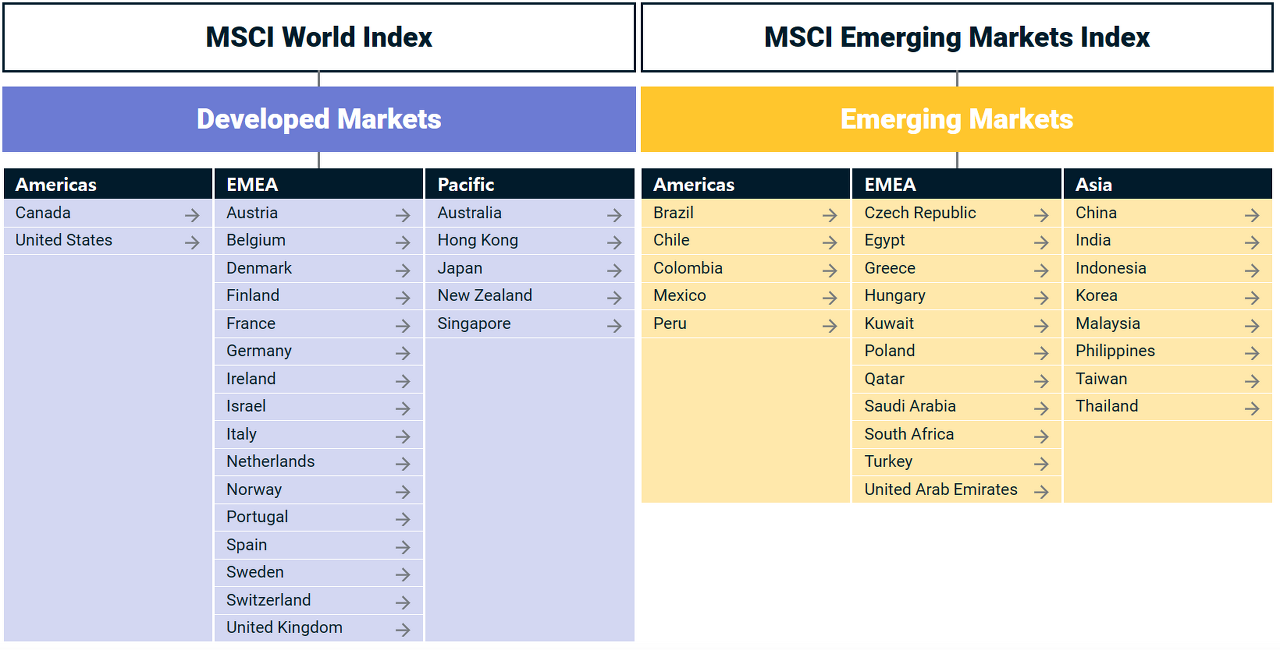

4개의 주요 MSCI 지수가 있습니다. ① MSCI ACWI(세계 시장), ② MSCI DM(선진국 지수), ③ MSCI EM(신흥 시장 지수), ④ MSCI 프론티어(신흥 시장 아래).

한국은 여전히 EM(Emerging Market) 시장에 편입되어 있습니다. 자본시장 활성화를 위한 정부의 목표 중 하나는 이를 선진국(DM) 시장에 편입시키겠다는 구상이다. 단순히 DM(선진국) 시장에 흡수되면 MSCI DM 지수 맵을 추종하는 ETF를 사야 하기 때문에 560억 달러(약 70조6000억 원)에서 1050억 달러(약 131조8000억 원)에 이르는 자금이 거래소로 유입된다. 한국 시장은 이 정도. 들어올 것으로 예상된다. 국내시장이 MSCI DM 지수에만 포함되더라도 외국인투자자금이 유입되기 때문에 국내시장은 투자금액 이상의 이익을 볼 수 있다.

이는 단순한 해외자금 유입에 더해 국내 시장의 변동성을 줄일 수 있다. 선진국 시장은 일반적으로 신흥 시장보다 안정적인 것으로 평가됩니다. 한 국가에서 경제 위기가 발생하거나 다른 상황이 시장을 강타할 수 있다면 특히 신흥 시장에서 자본 유출이 발생합니다. 신흥 시장은 상대적으로 위험에 노출되어 있어 자본 유출이 먼저 발생합니다.

한국은 2008년부터 MSCI DM(선진시장) 편입을 시도하고 있다. 처음에는 감시 목록에 있어야 했지만 지금은 감시 목록이었습니다. 그러나 2009년부터 2013년까지 5번의 시도는 모두 자본시장 제도 개선이 미흡해 실패로 돌아갔고 2014년에는 모니터링 대상 국가에서 제외됐다. 이후 같은 이유로 실패해 2022년 최신 기준에 따라 관측대상으로 등재되지 않았다.

MSCI DM(선진국)에 편입되기 위해서는 ① 경제 발전 및 안정성, ② 거래소 규모 및 유동성, ③ 시장 접근성의 세 가지 기준을 평가합니다. 한국은 시장접근의 문제로 선진국 시장에 진입하지 못하고 있다. 시장접근성을 개선하기 위해서는 외환시장 문제, 외국인투자자 등록 문제, 공매도 문제를 정상화해야 한다.

이를 개선하기 위해 이미 외환시장 개장시간을 새벽 2시로 연장하고 외국인투자가 등록요건을 30년 만에 폐지했다. 이러한 방향은 외국인의 한국 자본시장에 대한 접근성을 높이는 것을 목표로 하며 향후 선진시장 진출에 긍정적인 측면이 있다.

물론 선진국 지수 편입은 단기간에 주식시장에 진입하는 자금과 변동성을 관리하는 데 도움이 되지만 그것이 궁극적인 목표가 되어서는 안 된다. 이전에는 EM(신흥 시장)에서 DM(선진 시장)으로의 세 가지 업그레이드 사례가 있었습니다. 포르투갈, 이스라엘, 그리스. 그러나 그리스는 신흥시장으로 복귀했고 그 이후 다른 국가들이 경쟁력을 갖추었다고 말하기는 어렵다. 즉, 자본시장의 선진화 자체가 목표가 되어야 하며, 선진시장 진출이 목표라면 더 이상 꿈을 꾸기 어렵습니다.